所得税减免后怎么核算?企业所得税减免怎么做账

发布日期:2022-11-29 12:22:02 已有 6448人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

应纳所得税额”第6行按照第4行利润总额(或实际利润额)*25%填报,将小型微利企业减免的税额填在第7行“减免所得税额”。按第4行利润总额(或实际利润)*5%填报。

所得税=应纳税所得额*税率(25%或20%)应纳税所得额=收入总额—不征税收入—免税收入—各项扣除—以前年度亏损。

企业所得税是指对取得应税所得、实行独立经济核算的境内企业或者组织,就其生产、经营的纯收益、所得额和其他所得额征收的一种税。

企业所得税减免怎么做账

一、正面回答企业所得税减免,借:所得税费用实际缴纳的税额。贷:应交税费——应交所得税。

缴纳税款时,借:应交税费——应交所得税。

贷:银行存款。由于企业所得税是通过实际缴纳的方式核算,所以企业发生减免所得税时,直接根据实际缴纳的所得税税额计入所得税费用科目进行核算。二、分析详情企业所得税减免是指国家运用税收经济杠杆,为鼓励和扶持企业或某些特殊行业的发展而采取的一项灵活调节措施。企业所得税条例原则规定了两项减免税优惠,一是民族区域自治地方的企业需要照顾和鼓励的,经省级人民政府批准,可以实行定期减税或免税。

对税制改革以前的所得税优惠政策中,属于政策性强,影响面大,有利于经济发展和维护社会安定的,经国务院同意,可以继续执行。三、企业所得税减免有哪些1、国债利息收入;2、符合条件的居民企业之间的股息、红利等权益性投资收益;3、在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;4、符合条件的非营利组织的收入。

减免税额怎么计算

为了让纳税人准确享受税收政策,《国家税务总局关于落实支持小型微利企业和个体工商户发展所得税优惠政策有关事项的公告》(国家税务总局公告2021年第8号)规定了减免税额的计算公式:减免税额=(个体工商户经营所得应纳税所得额不超过100万元部分的应纳税额-其他政策减免税额×个体工商户经营所得应纳税所得额不超过100万元部分÷经营所得应纳税所得额)×(1-50%)举例说明如下:【例1】纳税人李某经营个体工商户C,年应纳税所得额为80000元(适用税率10%,速算扣除数1500),同时可以享受残疾人政策减免税额2000元,那么李某该项政策的减免税额=[(80000×10%-1500)-2000]×(1-50%)=2250元。【例2】纳税人吴某经营个体工商户D,年应纳税所得额为1200000元(适用税率35%,速算扣除数65500),同时可以享受残疾人政策减免税额6000元,那么吴某该项政策的减免税额=[(1000000×35%-65500)-6000×1000000÷1200000]×(1-50%)=139750元。

实际上,这一计算规则我们已经内嵌到电子税务局信息系统中,税务机关将为纳税人提供申报表和报告表预填服务,符合条件的纳税人准确、如实填报经营情况数据,系统可自动计算减免税金额。

企业所得税减免所得怎么分摊

企业所得税减免所得怎么分摊 企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税。纳税人范围比公司所得税大。

企业所得税纳税人即所有实行独立经济核算的中华人民共和国境内的内资企业或其他组织,包括以下6类: (1)国有企业; (2)集体企业;(3)私营企业; (4)联营企业; (5)股份制企业; (6)有生产经营所得和其他所得的其他组织。

企业所得税的征税对象是纳税人取得的.所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。 企业所得税法实施条例第一百零二条规定,企业同时从事适用不同企业所得税待遇项目的,其优惠项目应当单独计算所得,并合理分摊企业的期间费用;没有单独计算的,不得享受企业所得税优惠。分摊比例可以按照投资额、销售收入、资产额、人员工资等参数确定。

分摊计算 期间费用指不能直接归属于某个特定产品成本的费用,如广告和业务宣传费、业务招待费等。由于期间费用没有一个明确的归属,税法明确可在税前扣除的期间费用必须是合理分摊的费用。所谓合理,《企业所得税年度纳税申报表》A107020《所得减免优惠明细表》应分摊期间费用(第4列)填报说明明确,第4列应分摊期间费用:填报享受所得减免企业所得税优惠的企业,该项目合理分摊的期间费用。

合理分摊比例可以按照投资额、销售收入、资产额、人员工资等参数确定。上述比例一经确定,不得随意变更。其中提出的任一种方法都可以,应根据企业实际情况进行选择。

上述减免所得优惠,要求对项目独立核算,收入、成本能可靠计量,且合理分摊期间费用,再根据减免的具体内容计算减免所得额。这意味着,减免所得额是可以享受优惠的净所得。计算公式:可以享受优惠的净所得=项目收入-项目成本-项目分摊的期间费用。

举例说明 某农业经营企业2014年农业收入3000万元、其他收入1000万元,农业营业成本1000万元、其他营业成本700万元,期间费用1000万元,其中包含100万元业务招待费。农业收入所得免征所得税,不考虑其他调整事项。期间费用中业务招待费税前扣除为20万元(发生额60%为60万元,收入 5‰为20万元,取孰低数),其余的80万元业务招待费需要调整。期间费用按照收入比例分摊,农业收入分摊比例为75%,其他项目分摊比例为25%,农业所得应分摊期间费用1000×75%=750(万元),可享受优惠的净所得=3000-1000-750=1250(万元)。

那么,该企业因业务招待费事项调整增加应纳税所得额80万元,因从事农、林、牧、渔业项目的所得免征所得税调整减少应纳税所得额1250万元。该企业应纳企业所得税= (1300+80-1250)×25%=32.5(万元)。 企业认为还可以采取另一种分摊方法,即以纳税调整后的期间费用进行分摊。上例,其他条件不变,分摊的期间费用基数为1000-80=920(万元),农业所得应分摊期间费用=920×75%=690(万元),可以享受优惠的净所得=3000-1000-690=1310(万元)。

该企业因业务招待费事项调整增加应纳税所得额80万元,因从事农、林、牧、渔业项目的所得免征所得税调整减少应纳税所得额1310万元。该企业应纳企业所得税= (1300+80-1310)×25%=17.5(万元)。 后一种分摊方法显然对纳税人有利。对于分摊的期间费用基数如何确定,税法并未明确是按纳税调整前还是按纳税调整后的期间费用作为计算基数,希望明确,便于实际操作。

小微企业减免企业所得税怎么计算

根据财政部、国家税务总局联合印发的《关于明确增值税小规模纳税人免征增值税政策的公告》财政部 税务总局公告2021年第11号为进一步支持小微企业发展,现将增值税小规模纳税人免征增值税政策公告如下:自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第一条同时废止。

那么小微企业所得税计算就是:一、月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

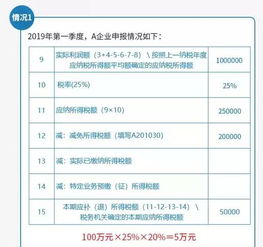

二、对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。

具体计算公式如下:季度平均值=(季初值+季末值)÷2全年季度平均值=全年各季度平均值之和÷4年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。

通过上面的了解,我们知道了"所得税减免后怎么核算?企业所得税减免怎么做账"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标签:减免的企业所得税怎么做账