增值税加计抵减申报表怎么填写?增值税表四加计抵减怎么填写

发布日期:2022-11-28 20:22:02 已有 10639人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

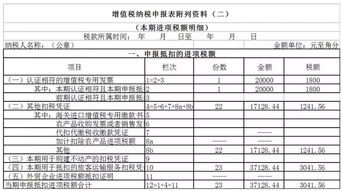

结合《一般纳税人增值税纳税申报表》的设置来看:进项税的加计抵减主要体现在附列资料(四)。 1、“期初余额”是从上期申报表中带过来。

2、“本期发生额”取自本期申报表的附列资料(二)。

3、“本期可抵减额”是根据前三个单元格的数字自动计算。 附列资料(二)第12栏体现的是当期申报抵扣的进项税额合计数,因此,系统会根据该税额×10%自动计算并填入附列资料(四),即本期加计抵减发生额为100×10%=10。此时,需要注意的是,政策规定“已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额”。但这个调减数,系统并不会自动计算,是需要申报表填写人进行计算填写的,因此,应根据附列资料(二)中第13栏“本期进项税转出额”×10%计算并填入附列资料(四)的“本期调减额”。

如不填写,则会导致加计抵减税额增加,存在少交增值税的风险。

增值税表四加计抵减怎么填写

法律分析:1,在增值税申报表附表二填写本期进项金额。2,在增值税申报表附表四填写本期发生额,本期实际抵减初金额+本期发生额。

3,保存后返回主表即可。

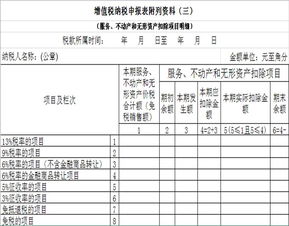

增值税加计扣除申报填写指的是适用加计抵减政策的纳税人填写增值税的纳税申报表,纳税申报是指纳税人按照税法规定的期限和内容向税务机关提交有关纳税事项书面报告的法律行为,是纳税人履行纳税义务、承担法律责任的主要依据,是税务机关税收管理信息的主要来源和税务管理的一项重要制度。适用加计抵减政策的纳税人是指,按照规定计提加计抵减额,并可从本期适用一般计税方法计算的应纳税额中抵减的纳税人(下同)。“实际抵减额”是指按照规定可从本期适用一般计税方法计算的应纳税额中抵减的加计抵减额,分别对应《附列资料(四)》第6行“一般项目加计抵减额计算”、第7行“即征即退项目加计抵减额计算”的“本期实际抵减额”列。法律依据:《中华人民共和国增值税暂行条例》 第一条 在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

加计抵减怎么填申报表

一、正面回答加计抵减申报表的填写公式:1、本栏一般项目列本月数=第11栏销项税额一般项目列本月数-第18栏实际抵扣税额一般项目列本月数-实际抵减额;2、本栏即征即退项目列本月数=第11栏销项税额即征即退项目列本月数-第18栏实际抵扣税额即征即退项目列本月数-实际抵减额。二、分析详情适用加计抵减政策的纳税人是指,按照规定计提加计抵减额,并可从本期适用一般计税方法计算的应纳税额中抵减的纳税人。

实际抵减额是指按照规定可从本期适用一般计税方法计算的应纳税额中抵减的加计抵减额,分别对应附列资料四第6行一般项目加计抵减额计算、第7行即征即退项目加计抵减额计算的本期实际抵减额列。

三、加计抵减政策加计抵减政策主要适用于提供邮政服务、电信服务、现代服务和生活服务的生产、生活服务业纳税人。根据财政部税务总局关于明确生活性服务业增值税加计抵减政策的公告财政部税务总局公告2019年第87号规定,邮政服务、电信服务、现代服务加计抵减比例为10%,生活服务业加计抵减比例为15%。享受该优惠政策的纳税人需要满足提供符合政策规定的服务所取得的收入占全部收入的50%以上。

增值税加计扣除表格怎么填

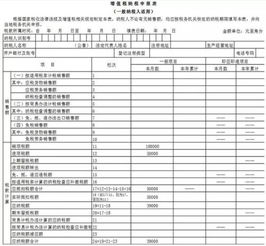

加计抵减情况表,本表第6至8行仅限适用加计抵减政策的纳税人填写,反映其加计抵减情况。其他纳税人不需填写,第8行""合计""等于第6行、第7行之和。

各列说明如下: 1、第1列""期初余额"",填写上期期末结余的加计抵减额。

2、第2列""本期发生额"",填写按照规定本期计提的加计抵减额。 3、第3列""本期调减额"",填写按照规定本期应调减的加计抵减额。 4、第4列""本期可抵减额"",按表中所列公式填写。 5、第5列""本期实际抵减额"",反映按照规定本期实际加计抵减额。

6、第6列""期末余额"",填写本期结余的加计抵减额,按表中所列公式填写。

增值税减免税申报明细表怎么填写

增值税减免税申报明细表填写如下:(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。仅享受月销售额不超过10万元(按季纳税30万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表。

(二)“税款所属时间”“纳税人名称”的填写同申报表主表,申报表主表是指《增值税纳税申报表(一般纳税人适用)》或者《增值税纳税申报表(小规模纳税人适用)》。

(三)“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的增值税纳税人填写。1、“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。2、第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

3、第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。4、第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。本列按表中所列公式填写。

5、第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第3列对应各行。《中华人民共和国税收征收管理法》第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

通过上面的了解,我们知道了"增值税加计抵减申报表怎么填写?增值税表四加计抵减怎么填写"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:增值税加计抵减申报表怎么填写?增值税表四加计抵减怎么填写

链接:https://www.sjzzzdb.com/key/1490.html

百度搜索:增值税加计抵减申报表怎么填写?增值税表四加计抵减怎么填写