跨区域涉税事项报告怎么缴税?国家税务总局北京市电子税务局跨区域登记怎么在网上缴税

发布日期:2022-11-19 20:28:52 已有 27215人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

根据《国家税务总局关于明确跨区域涉税事项报验管理相关问题的公告》(国家税务总局公告2018年第38号)文件规定: 一、纳税人跨省(自治区、直辖市和计划单列市)临时从事生产经营活动的,向机构所在地的税务机关填报《跨区域涉税事项报告表》。二、纳税人跨区域经营合同延期的,可以向经营地或机构所在地的税务机关办理报验管理有效期限延期手续。

三、跨区域报验管理事项的报告、报验、延期、反馈等信息,通过信息系统在机构所在地和经营地的税务机关之间传递,实时共享。

四、纳税人首次在经营地办理涉税事宜时,向经营地的税务机关报验跨区域涉税事项。拓展资料纳税人跨区域经营活动结束后,应当结清经营地税务机关的应纳税款以及其他涉税事项,向经营地的税务机关填报《经营地涉税事项反馈表》。经营地的税务机关核对《经营地涉税事项反馈表》后,及时将相关信息反馈给机构所在地的税务机关。纳税人不需要另行向机构所在地的税务机关反馈。

机构所在地的税务机关要设置专岗,负责接收经营地的税务机关反馈信息,及时以适当方式告知纳税人,并适时对纳税人已抵减税款、在经营地已预缴税款和应预缴税款进行分析、比对,发现疑点的,及时推送至风险管理部门或者稽查部门组织应对。

国家税务总局北京市电子税务局跨区域登记怎么在网上缴税?

跨区域税源登记需要到地税局办理。跨区域税源登记办理流程:1、申请人向区政务中心地税局窗口提交材料。

2、对申请材料不齐全或不符合法定形式的,工作人员当场或者在5个工作日内告知需要补正的全部内容,并出具一次性告知书;申请材料中的错误可以当场更正的,允许申请人当场更正,合格后受理。

3、对申请材料齐全且符合法定形式的,工作人员当场受理、办结并开具《税务事项通知书》。4、对不予受理的,说明理由和依据,出具不予受理通知书。5、对不符合规定的申请,区地税局依法作出不予变更的书面决定,说明理由,并告知申请人享有依法申请行政复议或者提起行政诉讼的权利。拓展资料一、跨区税源登记是指已办理税务登记的纳税人在主管税务机关管辖范围之外发生取得房屋、土地财产产权的应税行为,或取得房屋租赁收入的应税行为,需要缴纳房产税、土地使用税,为确认其纳税身份而到房屋、土地所在地税务机关进行信息登记的业务活动.二、跨区税源登记是指一个企业需要到外县市经营业务,为了省去每次都需要开具"外管证"的麻烦,上一级税务部门给办理的,可以在注册地以外的县市申报纳税的手续.申请条件:从事经营活动单位纳税人、合伙企业、个人独资企业、一人有限责任公司、外国企业常驻代表机构申报办理跨区税源登记事宜.三、动态税源的发展变化决定税收收入计划的增量或减量。

因此,对动态税源户的管理,不能淡然处之。动态税源管理一般包括以下内容:1.新开业户的税源管理。2.停业、歇业、倒闭户的税源管理。

3.改组、合并、兼并、转产户的税源管理。4.跨地区经营户的税源管理。5.流动性税源的管理。

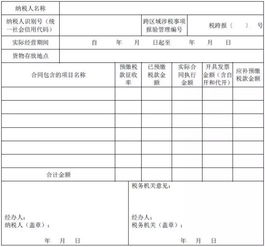

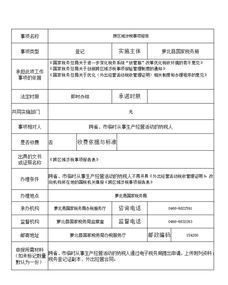

跨区域涉税事项报验的具体流程

跨区域税源信息报告 第一步:登录电子税务局后,【我要办税】——【税源信息报告】——【跨区域涉税事项报告】 第二步:填写申请表 第三步:预览提交 页面是对跨区域涉税事项报告信息进行预览,查看报告信息是否有误。若信息有误,请返回上一步进行填写,若确认无误即可点击提交按钮。

第四步:审核 点击【提交】按钮,提交跨区域涉税事项报告信息,需要等待税局人员审核。

纳税人可在【我的已办事项】中查看审核进度。 可点击“查看我的申请资料”查看刚才填写的表单信息,未审核前可点击“撤销申请”撤销跨区域涉税事项申请。 第五步:完成 税局人员审批通过后,您可以在【我的已办事项】看到状态为“受理通过”。 跨区域涉税事项套餐(外省来本省经营): 业务背景: 外省市企业到达经营地后,要进行报验登记、预缴申报的话,需要以自然人身份登录电子税务, 通过电子税务局,可以关联绑定外省的跨区域事项报告。

对于未关联的跨区域事项报告:实现跨区报告的查询、关联 对于已关联的跨区域报告,该自然人可以针对具体跨区域涉税事项报告实现报验登记、查看报告表,预缴申报,申报结果查询,、税款缴纳、跨区域涉税事项反馈、跨区域涉税事项延期等功能。 纳税人端: 一、关联外省跨区域事项报告, 1、登陆电子税务局,选择个人办税,确认登陆信息后点击确定进入按钮。 登陆后点击我要办税,点击其他服务事项,选择【跨区域涉税事项套餐(外省来本省经营)】。

2、点击未关联外省跨区域事项报告,选择报告开具日期起止,录入外省社会信用代码和法人姓名,点击查询按钮。 3、点击关联绑定,提示是否确定要关联涉税信用代码为xxx的报告,点击关联。提示关联成功。

二、报验登记 1、关联成功后,点击已关联外省跨区域事项报告。选择报告开具日期起止,点击查询。 找到需要做报验登记的外省企业信息,点击报验登记按钮。

2、跳转到跨区域涉税事项报验界面,勾选要报验的记录,点击下一步 3、进入上传附报资料界面,上传资料或者不上传,点击下一步 4、进入预览提交界面 5、点击提交,报验提交成功。等待外出地主管税务机关审核。 6、主管税务机关审核通过后。在电子税务局【跨区域涉税事项套餐(外省来本省经营)】中,再次查询此时状态已变更为:已报验未反馈。

点击查看报告表,可以查看跨区报验信息。 接下来可以根据企业的实际业务需要办理后续的系列业务。 税务端: 1. 外出地主管税务机关到140平台,所有待办下找到该笔申请,受理 2. 进入受理页面,核实信息无误后点击事项办结。如存在问题可进行不予受理。

3、录入隶属关系,主管税务局,主管税务所,点击下一步,再点击确定。 至此跨区域涉税事项报验办理成功。

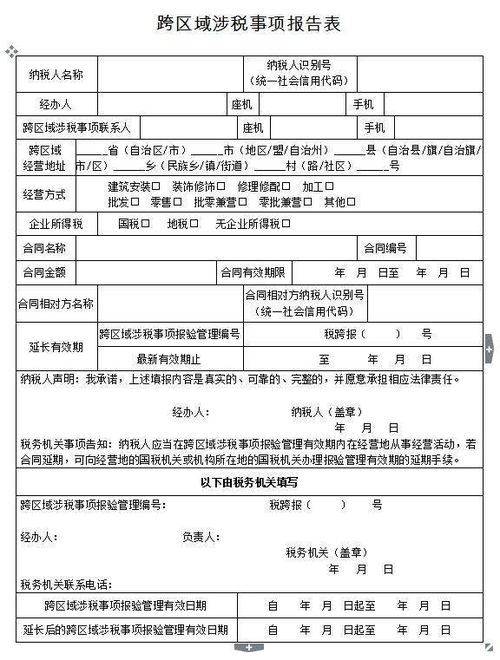

跨区域涉税事项报告表怎么做

纳税人办理跨区域涉税事项包含三大步骤: 1、《跨区域涉税事项报告表》填报。具备网上办税条件的,纳税人可通过网上办税系统自主填报。

不具备网上办税条件的,纳税人向主管税务机关(办税服务厅)填报,并出示加载统一社会信用代码的营业执照副本(未换照的出示税务登记证副本),或加盖纳税人公章的副本复印件。

已实行实名办税的纳税人只需填报《跨区域涉税事项报告表》。 2、跨区域涉税事项报验。跨区域涉税事项由纳税人首次在经营地办理涉税事宜时,向经营地的税务机关报验。纳税人报验跨区域涉税事项时,应当出示税务登记证件。

3、跨区域涉税事项信息反馈。纳税人跨区域经营活动结束后,应当结清经营地的税务机关的应纳税款以及其他涉税事项,向经营地的税务机关填报《经营地涉税事项反馈表》。纳税人不需要另行向机构所在地的税务机关反馈。

依据:国家税务总局关于创新跨区域涉税事项报验管理制度的通知 ( 税总发〔2017〕103号 )。

四川南充营山跨区涉税需要缴纳哪些税

如果你是去外地(跨了县市区)那么是要预缴的,包括预缴土增税(一般来说是1.5%-3%),还需要预缴增值税(如果是一般纳税人,那么税率是2%,如果是小规模纳税人,税率是3%),还要缴纳企业所得税(一般预交是按照25%的税率)。当然了,同时也要预缴城市维护建设税和教育费附加。

办理跨区涉税事项需要带以下材料。

通过上面的了解,我们知道了"跨区域涉税事项报告怎么缴税?国家税务总局北京市电子税务局跨区域登记怎么在网上缴税"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:跨区域涉税事项报告怎么缴税?国家税务总局北京市电子税务局跨区域登记怎么在网上缴税

链接:https://www.sjzzzdb.com/key/385.html

百度搜索:跨区域涉税事项报告怎么缴税?国家税务总局北京市电子税务局跨区域登记怎么在网上缴税