抵扣怎么算?实际抵扣税额是如何计算

发布日期:2022-11-22 03:43:02 已有 28042人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

进项税额抵扣的计算可以根据当地的税负率=(销项-进项)/不含税收入得出来的,所以可以根据税负率、销项税额以及不含税收入来反算进项税额的;公式:进项税额=(不含税收入*税负率)-销项税额。【法律分析】进项税额是指纳税人购进货物或应税劳务所支付或者承担的增值税税额。

所说购进货物或应税劳务包括外购(含进口)货物或应税劳务、以物易物换入货物、抵偿债务收入货物、接受投资转入的货物、接受捐赠转入的货物以及在购销货物过程当中支付的运费。

在确定进项税额抵扣时,必须按税法规定严格审核。税额抵扣又称“税额扣除”、“扣除税额”,是指纳税人按照税法规定,在计算缴纳税款时对于以前环节缴纳的税款准予扣除的一种税收优惠。由于税额抵扣是对已缴纳税款的全部或部分抵扣,是一种特殊的免税、减税,因而又称之为税额减免。【进项抵扣怎么算?】纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额计算可抵扣的进项税额。

按照下列公式计算可抵扣的进项税额:桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%【拓展资料】1、《暂行条例》和《实施细则》规定,纳税人将外购的货物或应税劳务用于非应税项目、用于免税项目、用于集体福利或者个人消费以及遭受非正常损失的,其进项税额都不得从销项税额中抵扣。但是,由于货物或应税劳务在购进时,尚不能确定它们的具体用途。2、因而,往往是对购进的货物或应税劳务的进项税额,先行从购进时所属纳税期的销项税额中做了抵扣,但在发生这些不应从销项税额中抵扣进项税额的行为时,应作不得抵扣的会计处理。

这就需要按规定在发生这些行为的纳税期内,将不应抵扣的货物或应税劳务的进项税额计算出来,并在当期进项税额中扣减,具体应区分以下情况进行处理。

实际抵扣税额是如何计算?

1、应抵扣税额=上期留抵税额+本期进项税额-进项税额转出-免抵退税应退税额 2、纳税申报表中的销项,是由 销售发票 中税额的那一栏的月合计,或者不开票收入 (银行或者现金收到收入/ (1+税率)*税率的月合计。法律分析1、医疗费:医疗费根据医疗机构出具的医药费、住院费等收款凭证,结合病历和诊断证明等相关证据确定。

2、误工费:误工费根据受害人的误工时间和收入状况确定。

3、护理费:护理费根据护理人员的收入状况和护理人数、护理期限确定。4、交通费:交通费根据受害人及其必要的陪护人员因就医或者转院治疗实际发生的费用计算。5、住院伙食补助费:住院伙食补助费可以参照当地国家机关一般工作人员的出差伙食补助标准予以确定。6、营养费:营养费根据受害人伤残情况参照医疗机构的意见确定。

7、残疾赔偿金:残疾赔偿金根据受害人丧失劳动能力程度或者伤残等级,按照受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入标准,自定残之日起按二十年计算。但六十周岁以上的,年龄每增加一岁减少一年;七十五周岁以上的,按五年计算。法律依据《中华人民共和国企业所得税法》 第三十一条 创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额。

进项税额的抵扣怎么计算

可抵扣进项税额的计算:抵扣进项税额是指企业在生产经营过程中购进原辅材料、销售产品发生的税额后,在计算应缴税额时,在销项增值税中应减去的进项增值税额。 进项税就是购进货物时所发生的税金,可以和销项税抵。

如进项税可做为留抵税,用于以后月份抵,若销项税多则应向税务部门交纳税款。

所谓进项税和销项税是指增值税的进项和销项税。增值税是国家就增值额征的一种税。允许抵扣的增值税额,在你当月已经进入了应交增值税(进项税额)中,它与本月的应交增值税(销项税额)进行相抵减,如果销项大于进项,则交税。如果进项大于销项,则留抵。

留抵的税额结转到下个月继续抵扣。

增值税抵扣计算方法是什么

增值税抵扣计算方法是什么 增值税是值得我们关注的一种税,是很重要的,增值税的抵扣主要是为了计算我们要缴纳多少增值税,所以,是有必要着重了解一下的。那么,增值税抵扣计算方法是什么呢?以下我为大家整理了增值税抵扣计算方法是什么的相关内容,希望对大家有所帮助! 一、增值税抵扣计算方法是什么 增值税计算公式: 应交增值税=销项税额-进项税额, 销项税额=含税销售额÷(1+税率)x税率, 进项税额=含税进项价格÷(1+税率)x税率。

一般纳税人申请抵扣的防伪税控系统开具的增值税专用发票以及其他需要认证抵扣的发票,必须自该专用发票开具之日起360日内认证,否则,不予抵扣进项税额。

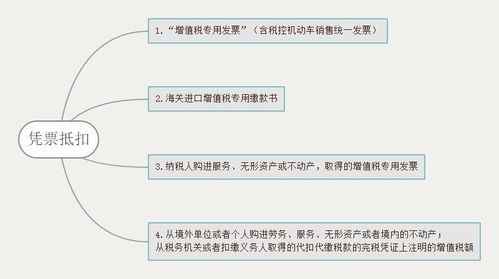

二、增值税抵扣的范围包括哪些 一般纳税人允许抵扣的.项目包括: (一)从销售方取得的增值税专用发票上注明的增值税额。 (二)从海关取得的海关进口增值税专用缴款书上注明的增值税额。 (三)购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算的进项税额。进项税额计算公式: 进项税额=买价×扣除率 (四)购进或者销售货物以及在生产经营过程中支付运输费用的,按照运输费用结算单据上注明的运输费用金额和7%的扣除率计算的进项税额。

进项税额计算公式:进项税额=运输费用金额×扣除率。 三、什么是增值税抵扣 增值税抵扣是计算我们应当缴纳多少增值税的方法。因为增值税是对流通和交易的每一个环节都征收,这就需要计算出每一个环节增值的部分是多少。

但是在实际中,商品的增值部分是很难准确计算出来的。 国际上普遍采用税款抵扣的方法,首先根据销售额计算出商品的销项税,在计算出购进商品所支付的进项税,最后用销项税额减去进项税额,就是增值部分应该缴纳的增值税。我国也是采用这一方法,用进项税来抵扣销项税,可以避免重复纳税。

如何计算增值税抵扣金额

增值税专用发票抵扣金额计算公式为:增值税专用发票抵扣金额=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。财产净收入不包括转让资产所有权的溢价所得。

人均可支配收入实际增长率= (报告期人均可支配收入/基期人均可支配收入)/居民消费价格指数-100%。

由于个人所得税在销售货物或应税劳务时,一般只能开具普通发票,取得的销售收入均为含税销售额。所以在计算应纳税额时,必须将含税销售额换算为不含税的销售额后才能计算应纳税额。应交增值税=销项税额-进项税额,销项税额=含税销售额÷(1+税率)*税率,进项税额=含税进项价格÷(1+税率)*税率。一般纳税人申请抵扣的防伪税控系统开具的增值税专用发票以及其他需要认证抵扣的发票,必须自该专用发票开具之日起180日内认证,否则,不予抵扣进项税额。

进项增值税发票抵扣的相关知识1、增值税A、增值税是对销售、进口、委托加工商品的单位和个人就其增值部分征收的一种税。B、交纳方式:采用进销税抵扣的方式。C、计算:应交增值税=销项税额一进项税额销项税=(售价/1+税率)×税率进项税额=(进价/1+税率)×税率D、增值税的税率:销项税主要有17%和13%两档,17%的税率适用于大多数商品的销售。

13%税率主要有下列商品:粮食、水、气、食用植物油、图书、杂志、饲肥和农业产品等,现家润多超市经营的生鲜食品、书等。

个税抵扣怎么算

抵扣 个人所得税 的标准如下: 1、子女教育:每个子女每月扣除1000元; 2、继续教育:每月扣除300或400元; 3、大病医疗:每年据实扣除60000元限额; 4、 住房贷款 利息:每月扣除1000元; 5、租房租金:每月扣除800元、1000元或1200元; 6、 赡养老人 :每月扣除2000元。 个人所得税专项附加扣除操作办法(试行)第二条 纳税人享受子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人专项附加扣除的,依照本办 法规 定办理。

通过上面的了解,我们知道了"抵扣怎么算?实际抵扣税额是如何计算"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标签:实际抵扣税额计算公式

标题:抵扣怎么算?实际抵扣税额是如何计算

链接:https://www.sjzzzdb.com/key/427.html

百度搜索:抵扣怎么算?实际抵扣税额是如何计算

搜狗搜索:抵扣怎么算?实际抵扣税额是如何计算

360搜索:抵扣怎么算?实际抵扣税额是如何计算