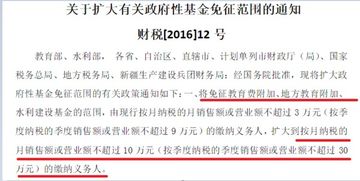

2017城建税和教育费附加怎么算?城建教育附加税怎么算

发布日期:2022-11-19 23:01:45 已有 7269人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

一般纳税人的城建税和教育费附加,是根据上缴的增值税计算提取的。城建税的计算应交城建税=增值税×城建税税率。

城市维护建设税是以纳税人实际缴纳的增值税、消费税的税额为计税依据;依法计征的一种税。

城市维护建设税的特征:一是具有附加税性质,它以纳税人实际缴纳的“二税"税额为计税依据,附加于“二税"税额,本身并没有类似于其他税种的特定、独立的征税对象;二是具有特定目的。城市维护建设税税款专门用于城市的公用事业和公共设施的维护建设。《中华人民共和国税收征收管理法》第二十八条税务机关依照法律、行政法规的规定征收税款,不得违反法律、行政法规的规定开征、停征、多征、少征、提前征收、延缓征收或者摊派税款。农业税应纳税额按照法律、行政法规的规定核定。

第二十九条除税务机关、税务人员以及经税务机关依照法律、行政法规委托的单位和人员外,任何单位和个人不得进行税款征收活动。第三十条扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。

扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关处理。税务机关按照规定付给扣缴义务人代扣、代收手续费。

城建教育附加税怎么算

一、正面回答城市维护建设税=(当月实际缴纳增值税+营业税+消费税)×适用税率。教育附加税=(当月实际缴纳的增值税+营业税+消费税)×3%。

地方性教育附加税=实际缴纳的增值税+营业税+消费税)×2%。

二、分析城建税和教育费附加从本质上来讲都是一种附加税,其中教育费附加包括教育费附加以及地方性教育费附加。城建税:指纳税人所在地在市区的,税率为7%。纳税人所在地在县城、镇的税率为5%。纳税人所在地不在市区、县城、县属镇的,税率为1%。

应纳税额=实际缴纳的二税税额之和×适用税率。教育费附加:增值税税额与消费税税额的3%。地方教育费附加:增值税税额与消费税税额的2%。

三、城建税及教育费附加税的计税依据是什么1、城建税依据纳税人实际缴纳的产品税,增值税,营业税税额为计税依据。2、教育费附加,以各单位和个人实际缴纳的增值税、营业税、消费税的税额为计征依据,教育费附加率为3%,分别与增值税、营业税、消费税同时缴纳。

城建税和教育费附加怎么算?

城建税和教育费附加税的计算:一、计税基础:1、城建税依据纳税人实际缴纳的产品税,增值税,营业税税额为计税依据。《城市维护建设税暂行条例》第三条规定,城市维护建设税,以纳税人实际缴纳的产品税,增值税,营业税税额为计税依据,分别与产品税,增值税,营业税同时缴纳。

第五条规定,城市维护建设税的征收、管理、纳税环节、奖罚等事项,比照产品税、增值税、营业税的有关规定办理。

2、教育费附加依据纳税人实际缴纳的产品税,增值税,营业税税额为计税依据。教育费附加税,是对在城市和县城凡缴纳增值税、营业税、消费税的单位和个人,就实际缴纳的三种税税额征收的一种附加。根据国务院国发(1986)第50号文的有关规定,教育费附加是以各单位和个人实际缴纳的增值税、消费税、营业税的税额为计征依据,分别以增值税、消费税、营业税同时缴纳。二、征收率:1、城建税以实际缴纳的增值税、消费税、营业税为基础按照法定比例缴纳,市区7%、县城和镇5%、其他地区1%。

城市维护建设税和教育附加税是怎么算的?

城市维护建设税应纳税额的计算比较简单,计税方法基本上与“二税”一致,其计算公式为:应纳税额=(实际缴纳增值税+消费税)×适用税率2005年1月1日前,已按免抵的增值税税额征收的城市维护建设税和教育费附加不再退还,未征的不再补征。所以公式中的增值税部分还应加上生产企业出口货物实行免抵退税办法产生的免抵税额;如果当期有免抵税额,一般在生产企业免抵退汇总表中会有体现。

实行免抵退的生产企业的城建税计算公式应为:应纳税额=(增值税应纳税额+当期免抵税额+消费税)*适用税率教育费附加税的附加率是3%。

计算公式:应缴的教育费附加税 = (实缴增值税 + 实缴营业税 + 实缴消费税)× 3%扩展资料国务院总理李克强2019年11月20日主持召开国务院常务会议,听取个人所得税改革情况汇报,确定有关税收优惠政策减轻纳税人负担;部署深化医药卫生体制改革进一步推进药品集中采购和使用,更好服务群众看病就医;通过《中华人民共和国城市维护建设税法(草案)》。会议指出,建立综合与分类相结合的个人所得税制,引入教育、养老等六项专项附加扣除,是党中央、国务院部署的重大税制改革,是减税降费的重要举措。自去年10月实施以来,改革成效逐步显现,今年前9个月累计减税4400多亿元,惠及2.5亿纳税人,对完善收入分配、增加居民收入、扩大消费发挥了重要作用。下一步,要合理有序建立个人所得税年度汇算清缴制度,使专项附加扣除政策更好落实并不断完善,实现税制可持续。

会议决定,为进一步减轻纳税人特别是中低收入群体负担,暂定两年内对综合所得年收入不超过12万元或年度补税金额较低的纳税人,免除汇算清缴义务。

城建税和教育费附加税如何计算?

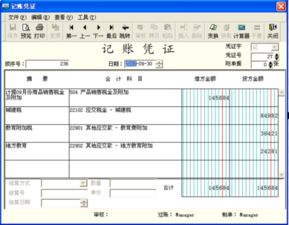

本月不用缴纳,所以不用计提,因此也无需做分录。原因是:城建税和教育费附加(以及地方教育附加费)都是根据本月应纳税额①按一定比例②来计提的。

如上销项税额-进项税额=17467.5-18700=-1232.5,呈负数,故应交增值税为零,所以不用计提③。

附:①包括应纳增值税、应纳消费税、应纳营业税,三税之和。②假设不考虑消费税和营业税。城建税比例为5%,即应交城建税=应交增值税*0.05;教育费附加比例为3%,即应交教育费附加=应交增值税*0.03;地方教育附加费比例为2%,即应交地方教育附加费=应交增值税*0.02。

通过上面的了解,我们知道了"2017城建税和教育费附加怎么算?城建教育附加税怎么算"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标签:城建教育税附加怎么计算的

标题:2017城建税和教育费附加怎么算?城建教育附加税怎么算

链接:https://www.sjzzzdb.com/key/569.html

百度搜索:2017城建税和教育费附加怎么算?城建教育附加税怎么算

- 上一篇:湖北省纳税证明怎么打印?纳税证明在哪里打印

- 下一篇:项目申报表怎么填?申报表怎么填