纳税人调减税定额申请表怎么填?小规模纳税人增值税申报表减免税怎么填

发布日期:2022-11-19 21:57:19 已有 7933人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

法律分析:一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写.二、"税款所属时间"、"纳税人名称"的填写同增值税纳税申报表主表(以下简称主表).三、"一、减税项目"由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写.(一)"减税性质代码及名称":根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写.同时有多个减征项目的,应分别填写.(二)第1列"期初余额":填写应纳税额减征项目上期"期末余额",为对应项目上期应抵减而不足抵减的余额.(三)第2列"本期发生额":填写本期发生的按照规定准予抵减增值税应纳税额的金额.(四)第3列"本期应抵减税额":填写本期应抵减增值税应纳税额的金额.本列按表中所列公式填写.(五)第4列"本期实际抵减税额":填写本期实际抵减增值税应纳税额的金额.本列各行第3列对应各行.一般纳税人填写时,第 1行"合计"本列数=主表第23行"一般货物、劳务和应税服务"列"本月数"-《附列资料(四)》第2行"分支机构预征缴纳税款"第4列"本期实际抵减税额".小规模纳税人填写时,第1行"合计"本列数=主表第13行"本期应纳税额减征额""本期数".(六)第5列"期末余额":按表中所列公式填写.四、"二、免税项目"由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写.仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏"其他免税销售额""本期数"无数据时,不需填写本栏.法律依据:《中华人民共和国增值税暂行条例》 第一条 在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

小规模纳税人增值税申报表减免税怎么填

小规模纳税人增值税减免税申报表填写方法。一、登录电子税务局,进入【我要办税】,二、选择【税费申报及缴纳】,三、选择应申报的报表。

在【按期应申报】中,选择要申报的税种,点击[填写申报表],注:1、"按期应申报"里出现的待申报的申报表和财务报表都是纳税人当期需要申报和报送的.2、若纳税人近期有税费种认定、纳税人资格、备案等发生变动,页面展现清册与实际所需不符的,需要点击页面的蓝色字体"重置申报清册",重新生成应申报清册。

四、填写增值税申报表及附列资料,注:在选择申报表右上方标示的红色数字为警示信息,含义为该份申报表还存在的不能通过审核的错误数量.五、选择《增值税纳税申报表(适用于小规模纳税人)》注:申报表上方显示应申报的增值税类型,核定征收的个体工商户同时显示核定销售额和核定应纳税额.六、《增值税纳税申报表(适用于小规模纳税人)》需填报的主要内容,注:因小规模纳税人不存在进项税额抵扣,所以在申报表主表中主要填写的就是五类销售额。七、应税销售额的填报。

增值税减免税申报明细表怎么填

增值税减免税申报明细表怎么填 文字像精灵,只要你用好它,它就会产生让你意想不到的效果。所以无论我们说话还是作文,都要运用好文字。

只要你能准确灵活的用好它,它就会让你的语言焕发出活力和光彩。

下面,我为大家分享增值税减免税申报明细表怎么填,希望对大家有所帮助! 哪些企业需要填写《增值税减免税明细表》? 由享受增值税减免税优惠政策(包括抵减和免税两个项目,即征即退不需要填写)的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时填报。但仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报明细表。 应如何填写《增值税减免税明细表》? 一、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。 二、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个减征项目的,应分别填写。 (二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。 (四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的`金额。本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。本列各行≤第3列对应各行。 一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

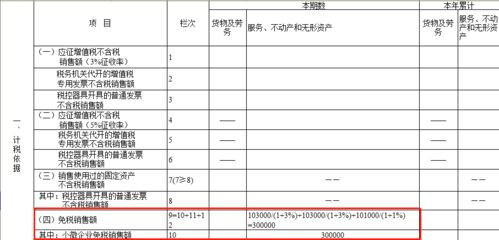

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。 (六)第5列“期末余额”:按表中所列公式填写。 三、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。同时有多个免税项目的,应分别填写。 (二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。小规模纳税人不填写本栏。

(三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。 一般纳税人填写时,本列“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月数”。 小规模纳税人填写时,本列“合计”等于主表第9行“其他免税销售额”“本期数”。

(四)第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。 (五)第3列“扣除后免税销售额”:按表中所列公式填写。 (六)第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。

小规模纳税人不填写本列,一般纳税人按下列情况填写: 1.纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写; 2.纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写; 3.当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。 (七)第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。 一般纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。 《增值税减免税申报明细表》填报常见问题 1、一般纳税人销售使用过的固定资产适用简易计税办法的情况下是否需要填报《增值税减免税申报明细表》? 答:需要填报此表。项目类型选择“一、减税项目”,减税性质代码及名称选择“01129924《财政部国家税务总局关于简并增值税征收率政策的通知》财税〔2014〕57号”。 2、《增值税减免税申报明细表》免税项目中第5列“免税额”应如何填写? 答:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。

一般纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。 小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。 3、问:发生防伪税控设备抵减税款要填《增值税减免税申报明细表》吗?申报时提示要做备案,需要备案吗? 答:发生防伪税控专用设备费用和维护费抵减税款的要填《增值税减免税申报明细表》,这个项目的减免代码为01129914。

该项减免不需备案。 4、问:出口企业需要填《增值税减免税申报明细表》吗? 答:有出口免税业务的企业都必须填《增值税减免税申报明细表》,即主表第8行有数据的都要填表,但适用免、抵、退的不用填。也就是外贸企业一般都需填本表,而生产性企业只有发生适用出口免税政策时填列。 5、问:享受即征即退的需要填《增值税减免税申报明细表》吗? 答:不需要填列,只有减税项目和免税项目需要填表。

6、问:如果企业有多项减税项目和免税项目怎么填? 答:多个减免项目的需要逐一填写。 7、享受小微企业增值税优惠需填报该表吗? 答:增值税小规模纳税人月销售额不超过3万元(含3万元),或者以1个季度为纳税期限的增值税小规模纳税人,季度销售额不超过9万元,免征增值税的,不需要填报减免税申报明细表。 8、纳税人享受销售自产农产品、避孕药品及用具的免税优惠,免税性质代码及名称选择哪个? 答:需要填报《增值税减免税申报明细表》选择项目类型为“免税项目”,免税性质代码及名称为“01129999其他”。

拓展: xx税务所: 重庆天冶园林工程有限公司于20xx年11月成立,法人代表代明涛,企业类型:其他有限责任公司,注册资本1000万,职工人数38人。经营范围及方式:种植销售苗木。根据《中华人民共和国增值税暂行条例》第十五条之规定,属免征增值税,现申请20xx年减免增值税,望批准! 。

定期定额纳税申报表怎么填 教你填定期定额纳税申报表

1、附表不用填写。月30500元,那么季就是30500*3=91500元,填写到第1行。

开普通发票56333.68元(不含税)填写到第3行。

第15行、20行、22行,填写91500*3%=2745元。 2、销售情况的填写:填写《增值税纳税申报表附列资料(一)》(本期销售情况明细),由于是个体户定期定额征税,发票额度未超过定额数,此表0保存即可。 3、税额抵减的填写:填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。(有税额抵减业务的纳税人填写)。

由于是个体户定期定额征税,发票额度未超过定额数,此表0保存即可。 4、主表的填写:填写《增值税纳税申报表(小规模纳税人适用)》。(根据附表数据填写主表)。

由于是个体户定期定额征税,发票额度未超过定额数,销售数填人增值税纳税申报表(小规模纳税人适用)第11栏,即可。

通过上面的了解,我们知道了"纳税人调减税定额申请表怎么填?小规模纳税人增值税申报表减免税怎么填"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:纳税人调减税定额申请表怎么填?小规模纳税人增值税申报表减免税怎么填

链接:https://www.sjzzzdb.com/key/573.html

百度搜索:纳税人调减税定额申请表怎么填?小规模纳税人增值税申报表减免税怎么填