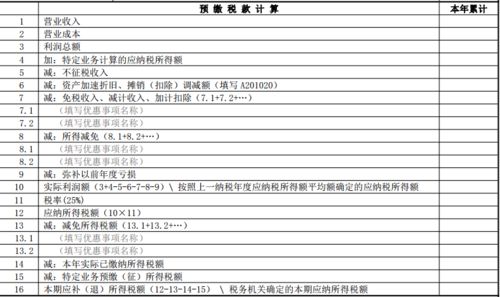

应预缴税款怎么算?预缴增值税怎么计算

发布日期:2022-11-19 19:02:26 已有 25284人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

根据《国家税务总局关于发布的公告》(国家税务总局公告2016年第16号)文件规定,预缴税款的计算: (一)纳税人出租不动产适用一般计税方法计税的,按照以下公式计算应预缴税款:应预缴税款含税销售额÷(111%)×3%。

预缴增值税怎么计算

法律分析:计算方法如下:1、一般计税方法:预缴增值税税款=预售房款÷(1+10%)×3%。2、简易计税方法:预缴增值税税款=预售房款÷(1+5%)×3%。

需要预缴增值税的情形主要有四种,分别是:1、房地产开发企业取得预收款。

2、提供建筑服务取得应收款。3、异地不动产出租业务。4、不动产转让业务。房地产开发企业采取预收方式销售所开发的房地产时,在收到款项时按照3%的预征率进行预缴增值税。

预缴税款=预收款/(1+税率/征收率)×3%。纳税人提供建筑服务取得的预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,按规定预征率预缴增值税,适用一般计税方法计税的项目预征率为2%,适用简易计税方法计税的项目预征率为3%。对于异地不动产出租业务,一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%计算应纳税额。

一般纳税人出租其2016年5月1日后取得的,与机构所在地不在同一县市的不动产,应按3%的预征率在不动产所在地预缴后,向机构所在地主管税务机关进行纳税申报。对于不动产转让业务,一般纳税人销售其2016年4月30日前取得的不动产,适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。法律依据:《中华人民共和国税收征收管理法》第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

个人所得税,预缴税款如何正确计算?

一、正面回答对上一完整纳税年度内每月均在同一单位预扣预缴工资、薪金所得个人所得税且全年工资、薪金收入不超过6万元的居民个人,扣缴义务人在预扣预缴本年度工资、薪金所得个人所得税时,累计减除费用自1月份起直接按照全年6万元计算扣除。即在纳税人累计收入不超过6万元的月份,暂不预扣预缴个人所得税。

在其累计收入超过6万元的当月及年内后续月份,再预扣预缴个人所得税。

二、分析累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人本年在本单位截至当前月份工资、薪金所得累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额。适用个人所得税预扣率表,计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。三、个人所得税累计预扣预缴方法在实操中要注意什么用好扣缴软件,解决计算复杂问题。对于累计预扣法计算相对复杂的问题,扣缴义务人通过扣缴软件可以基本解决。

还要做好累计预扣法的宣传辅导。建议企业通过多种方式对员工开展宣传辅导,对累计预扣法的原理、计算方法进行解释说明。最后需要注意的是,工资、薪金所得与其他综合所得的预扣方法有区别。

房地产开发企业中的小规模纳税人,应预缴税款如何计算?

房地产企业小规模纳税人销售自行开发的房地产项目适用的征收率为5%,其采取预收款方式销售房地产项目,应在收到预收款时,按照3%的预征率预缴增值税,如月销售额未超过15万元的,当期无需预缴税款。1、房地产开发企业中的小规模纳税人(以下简称小规模纳税人)采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。

2、应预缴税款按照以下公式计算:应预缴税款=预收款÷(1+5%)×3%。

3、小规模纳税人应在取得预收款的次月纳税申报期或主管税务机关核定的纳税期限向主管税务机关预缴税款。温馨提示:以上解释仅供参考,不作任何建议。应答时间:2021-12-31,最新业务变化请以平安银行官网公布为准。

预扣预缴个人所得税计算公式

个人所得税预扣预缴公式根据预扣预缴法,个税的计算公式如下:累计预扣预缴应纳税所得额=本年度累计应发税前工资—累计个税起征点—累计五险一金个人部分—累计专项附加扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计已预扣预缴税额2019年新个税税率表1、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;8、工资范围在85000元以上的,适用个人所得税税率为45%。

预扣预缴个税的计算公式

; 预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除; 本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额; 示例说明: 王丽2019年每月工资均为30000元,每月减除费用5000元,“三险一金”扣除为4500元,享受专项附加扣除额度2000元,假设没有减免收入及减免税额等情况。对应预扣率表可以得出,王丽前三个月应当按照以下方法计算预扣预缴税额。

1月份:(30000_5000-4500-2000)×3%=555元; 2月份:(30000×2-5000×2-4500×2-2000×2)×10%-2520-555=625元; 3月份:(30000×3-5000×3-4500×3-2000×3)×10%-2520-555-625=1850元; 上述计算结果表明,由于2月份累计预扣预缴应纳税所得额为37000元,已适用10%的税率,因此2月份和3月份应预扣预缴税款有所增加。

https://imgcdn.idongde.com/qa/2020/05/12/17/1589275764391239 扩展资料 居民个人预扣预缴方法: 扣缴义务人向居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得时,按以下方法预扣预缴个人所得税,并向主管税务机关报送《个人所得税扣缴申报表》(见附件1)。 年度预扣预缴税额与年度应纳税额不一致的,由居民个人于次年3月1日至6月30日向主管税务机关办理综合所得年度汇算清缴,税款多退少补。 其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。上述公式中,计算居民个人工资、薪金所得预扣预缴税额的预扣率、速算扣除数,按《个人所得税预扣率表一》执行。

通过上面的了解,我们知道了"应预缴税款怎么算?预缴增值税怎么计算"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标题:应预缴税款怎么算?预缴增值税怎么计算

链接:https://www.sjzzzdb.com/key/610.html

百度搜索:应预缴税款怎么算?预缴增值税怎么计算

搜狗搜索:应预缴税款怎么算?预缴增值税怎么计算

360搜索:应预缴税款怎么算?预缴增值税怎么计算