单位所得税怎么申报?企业所得税应该如何申报

发布日期:2022-11-26 15:42:02 已有 11400人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

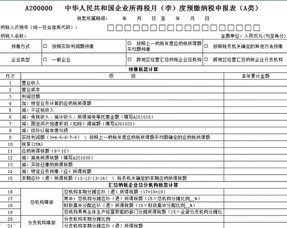

企业所得税纳税申报期限 ⑴ 企业所得税分月或者分季预缴。 ⑵ 企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。

⑶ 企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。

⑷ 企业在报送企业所得税纳税申报表时,应当按照规定附送财务会计报告和其他有关资料。 ⑸ 企业在年度中间终止经营活动的,应当自实际经营终止之日起60日内,向税务机关办理当期企业所得税汇算清缴。企业应当在办理 注销登记 前,就其 清算 所得向税务机关申报并依法缴纳企业所得税。

企业所得税应该如何申报

企业所得税应该如何申报 企业所得税应该如何申报,这是每个企业的会计都需要关注的问题。企业所得税代表着一家企业的经营状况,是每个企业都必须申报的项目。

有些新手会计可能还知道怎么申报,阅读本文,教你企业所得税应该如何申报。

企业所得税应该如何申报1 一、20年享受了缓缴的企业和个体工商户,在21年首个申报期如何申报缴纳所得税? 1、小微企业: 21年1月填写20年第四季度企业所得税月(季)度预缴纳税申报表时,主表的“本年累计金额”按照截止至20年四季度末的累计数据填写。 在电子税务局申报后,查账征收企业按A类申报表主表15行“本期应补(退)所得税额(11—12—13—14—L15) 税务机关确定的.本期应纳所得税额”的数据、核定征收企业按B类申报表主表21行“本期实际应补(退)所得税额”的数据如实缴纳即可。 2、个体工商户: 查账征收及核定征收(除定期定额户之外)的个体户在21年1月20日前填写《个人所得税经营所得纳税申报表(A表)》时,表中的“金额/比例”按照截止至20年四季度末的累计数据填写。 在电子税务局申报后,按“十五、应补/退税额(第25行=第22行—第23行—第24行)”的数据如实缴纳即可。

实行自行申报的定期定额个体户于21年1月20日前在电子税务局(或办税大厅)“税费缴纳”下将此前暂缓缴纳的个人所得税一并缴纳。 二、如果小型微利企业20年第二、三季度盈利需要缴纳所得税款,第四季度累计亏损的,那延缓到21首个申报期缴纳时是否需要把第二、三季度缓缴的税额补预缴呢? 根据企业所得税相关政策规定,企业预缴税款按照累计金额计算。因此,企业在第四季度预缴申报时,应按照第一至四季度累计情况计算应纳税所得额和应缴税款,如企业累计计算的应纳税所得额为亏损,当期无需预缴企业所得税,也无需补预缴第二、三季度延缓缴纳的税款。

三、如果不按时缴纳,会有什么后果? 逾期缴纳将会产生每日万分之五的滞纳金哦,还会承担相应的法律后果,影响个人纳税信用。依据征管法,如果纳税人不缴或者少缴税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴税款百分之五十以上五倍以下的罚款。 企业所得税应该如何申报2 1、打开国家税务局网站,点击左上角“电子税务局”登陆。

2、选择“我要办税”——“税”—“密码登录”。 3、 依次点击菜单【我要办税】—【税费申报及缴纳】—【企业所得税申报】—【申报】进入企业所得税申报初始化界面。然后,根据本单位情况进行申报。

企业如何申报企业所得税?

企业按季度申报企业所得税,年度进行汇算缴清即年报。1、季度申报按年累计数即按利润表中的利润总额申报计算预缴企业所税,并于季度后的1-15日期间申报缴纳税额(亏损不缴)。

应缴企业所得税=会计利润总额X25%2、年度终后,在1-5月期间进行企业所得税汇算清缴(即年报),计算出年度应纳税所得税额,少补多退。

应缴企业所得税=应纳税所得额X25%企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。税法规定:在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人。企业所得税的纳税人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。个人独资企业、合伙企业不属于企业所得税纳税义务人。

企业所得税采取收入来源地管辖权和居民管辖权相结合的双管辖权,把企业分为居民企业和非居民企业,分别确定不同纳税义务。1、居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。2、非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

单位如何申报个人所得税

在单位中申报个税步骤如下:1.下载个人所得税申报客户端,双击打开客户端,输入客户名称,密码登录到个人所得税申报平台。2.点击人员信息采集,人员较少的话可点击直接添加即可,如果人数较多的话,点击“导入”,里面有导入模板,下载填写即可。

点击添加后,进入人员信息填写状态,输入名称,身份证号码,手机号码等带“星”符号的部分,填写完整保存,身份证信息会从待认证变为认证成功,直接进行报送,获取反馈即可。

3.填写扣缴所得税报告表,月工资填写正常工资薪金报表,点击添加报表或者导入模板。4.进入扣缴所得税报告表明细。填写人员工资收入,扣缴的五险一金社保款等,个税客户端自带税额核算情况,填写完毕后,会出现个人应缴税额。点击保存即可。

最后,点击申报报送,获取反馈。5.最后,如果有税额需要交纳,则直接点击税款缴纳即可。缴纳税款之后,会提示申报成功,缴款成功,如果没有税额的话,则会提示申报成功,无税额抵扣。

6.如果申报之后发现有错误的话,则需要点击申报更正,进行更正信息。法律依据《中华人民共和国税收征收管理法》第十五条 企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位(以下统称从事生产、经营的纳税人)自领取营业执照之日起三十日内,持有关证件,向税务机关申报办理税务登记。税务机关应当于收到申报的当日办理登记并发给税务登记证件。

工商行政管理机关应当将办理登记注册、核发营业执照的情况,定期向税务机关通报。本条第一款规定以外的纳税人办理税务登记和扣缴义务人办理扣缴税款登记的范围和办法,由国务院规定。

通过上面的了解,我们知道了"单位所得税怎么申报?企业所得税应该如何申报"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。