北京企业个人所得税怎么算的?企业个人所得税是多少

发布日期:2022-11-25 20:21:01 已有 12592人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

法律分析:北京月工资超过五千扣个人所得税。(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。(五)财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。(六)利息、股息、红利所得和偶然所得,以每次收入额为应纳税所得额。

法律依据:《中华人民共和国个人所得税法实施条例》 第六条 个人所得税法规定的各项个人所得的范围:(一)工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。(二)劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。(三)稿酬所得,是指个人因其作品以图书、报刊等形式出版、发表而取得的所得。

(四)特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得;提供著作权的使用权取得的所得,不包括稿酬所得。(五)经营所得,是指:1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;4.个人从事其他生产、经营活动取得的所得。(六)利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。

(七)财产租赁所得,是指个人出租不动产、机器设备、车船以及其他财产取得的所得。(八)财产转让所得,是指个人转让有价证券、股权、合伙企业中的财产份额、不动产、机器设备、车船以及其他财产取得的所得。(九)偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得。

个人取得的所得,难以界定应纳税所得项目的,由国务院税务主管部门确定。

企业个人所得税是多少

企业所得税率一般是25%,个人所得税为五千以下所得税税率为0,超过五千分档为3%、10%、20%、25%、30%、35%、45%。如果是符合条件的小型微利企业,所得税的税率一般为20%。

国家重点扶持的高新技术企业,所得税的税率一般为15%。

非居民企业对于来源于中国境内的所得缴纳企业所得税,适用税率均为20%。PE溢价投资类企业,所得税税率一般在40%左右。法律依据《中华人民共和国个人所得税法》第三条 个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

想问企业个人所得税怎么算

一般来说,我们的个人所得税,每个月的工作满了5000元,财务就会上报税务局,每个月在(在职员工)工资里面扣除。按照最新的个税是满5000元以上就是每一百元扣除所得税3元,工资越高,扣除所得税越多。

北京市的个人所得税怎么计算

北京市个人所得税计算公式如下:个人所得税=主营业务收入-主营业务成本-期间费用-主营业务税金及附加=主营业务收入-主营业务成本-销 售费用-财务费用-管理费用-主营业务税金及附加产品税前利润=产品销售收入-产品销售成本-分摊后的销售税金及附加-分摊后的期间费用产品销售收入= 国内销售收入+出口销售收入产品销售成本是指与产品销售收入相对应的销售成本。分摊后的销售税金及附加 = 企业主营业务税金及附加×分摊比例(按照销售额进行分摊)分摊后的期间费用= 企业期间费用合计×分摊比例(按照销售额进行分摊)分摊比例(%)=该种产品销售额/企业生产全部产品销售额(包括该种产品)×100%。

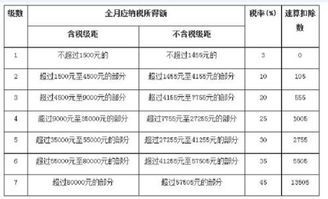

扩展资料:个人所得税税率:1、综合所得(工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得),适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。2、经营所得适用5级超额累进税率。适用按年计算、分月预缴税款的个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营的全年应纳税所得额划分级距,最低一级为5%,最高一级为35%,共5级。3、比例税率。

对个人的利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,按次计算征收个人所得税,适用20%的比例税率4、费用分为消费税和购置税,分别为5%和3%~5%。要交纳5%的购置税,个人只需要交3%。家用汽车分1升排量以下轻自动车和1升以上普通自动车两个类型。

相应的,小型车的购置税只相当于大型车的一半左右。养车费中所包括的汽车驱动税、重量税和保有税也都有相应的优惠。小排量汽车从购置到使用、保养都有优惠政策。

例如在汽车特别消费税上,排气量2.0L以上的车要交纳总车价的10%,0.8L至2.0L的车交纳5%,不满0.8L的微型车则免除;在车辆登记税等方面,微型车也全部免税。除此之外,微型车还可以免交驾照税,享受过路费减半等优惠。增值额未超过扣除项目金额50%的部分,税率为30%。

企业职工个人所得税怎么扣

法律分析:企业职工个人所得税扣除是起征点确定为每月5000元,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。个人所得税的税率具有如下:(一)综合所得,适用百分之三至百分之四十五的超额累进税率;(二)经营所得,适用百分之五至百分之三十五的超额累进税率;(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

个人应纳税所得额的计算方式具体如下:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额;(二)非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额;(三)经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额;(四)财产租赁所得,每次收入不超过四千元的,减除费用八百元。

四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。法律依据:《中华人民共和国税收征收管理法》第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。 第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。

纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

北京个税计算是按年还是按月

过去的个人所得税是以月为单位计税,并且工薪族每月工资与扣除项不变的情况下,所扣缴的个税是一样的。过去的个人所得税是以月为单位计税,并且工薪族每月工资与扣除项不变的情况下,所扣缴的个税是一样的。

但在新税法下,即使每月工资一样,扣缴的个税也可能会不一样。

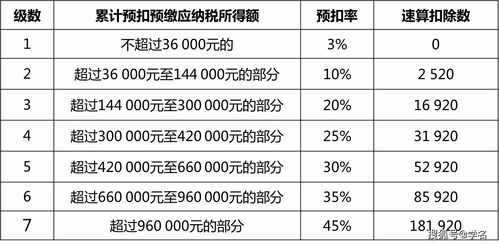

因为从现在开始,我们的工资采用“累计预扣法”按年计税,每个月工资不再孤立地计算,而是要累计起来计算。法律分析累计预扣法具体计算公式:累计预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。 比如:先把本年收入加起来,减去六万,再减去各项医疗保险子女教育赡养老人费用,用这个金额乘以对应的税率即为本年度应缴纳税款。个体工商户的生产、经营所得,对企业事业单位的承包经营、承租经营所得,特定行业的工资、薪金所得,从中国境外取得的所得,实行按年计征应纳税额,其他所得应纳税额实行按月计征。

居民个人取得综合所得,按年计算个人所得税;有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴。预扣预缴办法由国务院税务主管部门制定。居民个人向扣缴义务人提供专项附加扣除信息的,扣缴义务人按月预扣预缴税款时应当按照规定予以扣除,不得拒绝。

非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理汇算清缴。法律依据《中华人民共和国个人所得税法》 第二条 下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。

纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

通过上面的了解,我们知道了"北京企业个人所得税怎么算的?企业个人所得税是多少"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。