分支机构不预缴所得税怎么理解?分公司没预缴所得税能分摊总公司退税吗

发布日期:2022-11-24 15:00:01 已有 198人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

根据《国家税务总局关于印发<跨地区经营汇总纳税企业所得税征收管理暂行办法的通知》(国税发[2008]28号)规定,居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格的营业机构、场所(以下称分支机构)的,该居民企业为汇总纳税企业应实行"统一计算、分级管理、就地预缴、汇总清算、财政调库"的企业所得税征收管理办法。所谓就地预缴,是指总机构、分支机构应按本办法的规定,分月或分季分别向所在地主管税务机关申报预缴企业所得税。

但对以下八种情况的分支机构无须就地预缴企业所得税:(1)未纳入中央和地方分享范围的企业的分支机构无须就地预缴企业所得税。

(2)三级及以下分支机构不就地预缴企业所得税,其经营收入、职工工资和资产总额统一计入二级分支机构。(3)总机构设立具有独立生产经营职能部门,且具有独立生产经营职能部门的经营收入、职工工资和资产总额与管理职能部门分开核算的,可将具有独立生产经营职能的部门视同一个分支机构,就地预缴企业所得税。具有独立生产经营职能部门与管理职能部门的经营收入、职工工资和资产总额不能分开核算的,具有独立生产经营职能的部门不得视同一个分支机构,不就地预缴企业所得税。(4)不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等企业内部辅助性的二级及以下分支机构,不就地预缴企业所得税。

(5)上年度认定为小型微利企业的,其分支机构不就地预缴企业所得税。(6)新设立的分支机构,设立当年不就地预缴企业所得税。(7)撤销的分支机构,撤销当年剩余期限内应分摊的企业所得税款由总机构缴入中央国库,不就地预缴企业所得税,由总机构将分支机构的清算所得并入总机构应税所得,依法计算缴纳企业所得税,并且全部缴入中央国库。

(8)企业在中国境外设立的不具有法人资格的营业机构,不就地预缴企业所得税。

分公司没预缴所得税能分摊总公司退税吗?

分公司没预缴所得税,不能分摊总公司退税。分公司不是独立的核算单位。

所得税按照总公司的分摊比例预交。

分公司不进行年度汇算清缴。分公司预缴的所得税到了年终以后统一由总公司进行汇算清缴,多退少补。所以,即使分公司预缴了企业所得税,也不能分摊总公司的退税。

分支机构企业所得税政策

一、正面回答分支机构企业所得税政策:1、不具有主体生产经营职能,且在当地不缴纳增值税的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税;2、上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税;3、新设立的二级分支机构,设立就地分摊缴纳企业所得税;4、撤销的二级分支机构,办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税。二、分析减免税是指依据税收法律、法规以及国家有关税收规定给予纳税人减税、免税。

减税是指从应纳税款中减征部分税款,免税是指免征某一税种、某一项目的税款。

三、分支机构怎样申报企业所得税?1、公司性质上是否独立,可查看营业执照,独立核算的分公司执照上的大标题是企业法人营业执照,非独立核算的大标题是营业执照;2、税务是否独立,一般情况下纳税人不能明确分辨税务是否独立,只有税务片管员在税务系统上才能查看是否属税务独立,且无论税务是否独立核算,个人所得税、地税仍按正常企业独立申报,只有所得税税种才区分是否由总部统一核算分配。

分支机构企业所得税

总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税.二级分支机构,是指汇总纳税企业依法设立并领取非法人 营业执照 (登记证书),且总机构对其财务、业务、人员等直接进行统一核算和管理的分支机构.第五条以下二级分支机构不就地分摊缴纳企业所得税: (一)不具有主体生产经营职能,且在当地不缴纳 增值税 的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税. (二)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税. (三)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税. (四)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税. (五)汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税.

总机构和具有主体生产经营职能的二级分支机构,就地分摊缴纳企业所得税.二级分支机构,是指汇总纳税企业依法设立并领取非法人 营业执照 (登记证书),且总机构对其财务、业务、人员等直接进行统一核算和管理的分支机构.第五条以下二级分支机构不就地分摊缴纳企业所得税: (一)不具有主体生产经营职能,且在当地不缴纳 增值税 的产品售后服务、内部研发、仓储等汇总纳税企业内部辅助性的二级分支机构,不就地分摊缴纳企业所得税. (二)上年度认定为小型微利企业的,其二级分支机构不就地分摊缴纳企业所得税. (三)新设立的二级分支机构,设立当年不就地分摊缴纳企业所得税. (四)当年撤销的二级分支机构,自办理注销税务登记之日所属企业所得税预缴期间起,不就地分摊缴纳企业所得税. (五)汇总纳税企业在中国境外设立的不具有法人资格的二级分支机构,不就地分摊缴纳企业所得税.同一城市设立的独立核算的分公司如何预缴所得税?

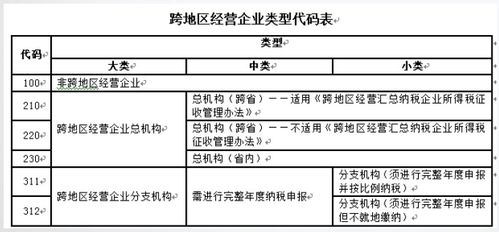

同一城市设立的独立核算的分公司按以下方法预缴所得税:1、在中国境内跨省、自治区、直辖市(以下统称“省”)设立具有生产经营职能分支机构的企业,应按照关于企业所得税预缴的新规定,其分支机构应就地预缴企业所得税。2、但总机构及其分支机构均在同一省、自治区、直辖市(以下统称“省”) 的,分支机构暂不就地预缴企业所得税,由总机构统一计算,汇总缴纳。

3、省内省外均有分支机构的,由总机构按照经营收入、工资总额、资产总额计算各分支机构应分摊的比例,将本期应纳所得税额的50%在各分支机构之间进行分摊。

4、省内分支机构分摊的所得税额由总机构统一向其所在地主管税务机关汇总缴纳,省外分支机构就其分摊的所得税额向其所在地主管税务机关申报预缴。5、总机构设立的具有独立生产经营职能的部门,如果该部门的经营收入、职工工资和资产总 额与其他一般管理职能部门分开核算的,可将具有独立生产经营职能的部门视同一个分支机构,就地预缴企业所得税。扩展资料《跨地区经营汇总纳税企业所得税征收管理暂行办法》第三条 企业实行"统一计算、分级管理、就地预缴、汇总清算、财政调库"的企业所得税征收管理办法。第四条 统一计算,是指企业总机构统一计算包括企业所属各个不具有法人资格的营业机构、场所在内的全部应纳税所得额、应纳税额。

第五条 分级管理,是指总机构、分支机构所在地的主管税务机关都有对当地机构进行企业所得税管理的责任,总机构和分支机构应分别接受机构所在地主管税务机关的管理。第六条 就地预缴,是指总机构、分支机构应按本办法的规定,分月或分季分别向所在地主管税务机关申报预缴企业所得税。第七条 汇总清算,是指在年度终了后,总机构负责进行企业所得税的年度汇算清缴,统一计算企业的年度应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,多退少补税款。

第八条 财政调库,是指财政部定期将缴入中央国库的跨地区总分机构企业所得税待分配收入,按照核定的系数调整至地方金库。第九条 总机构和具有主体生产经营职能的二级分支机构,就地分期预缴企业所得税。二级分支机构及其下属机构均由二级分支机构集中就地预缴企业所得税;三级及以下分支机构不就地预缴企业所得税,其经营收入、职工工资和资产总额统一计入二级分支机构。

第十条 总机构设立具有独立生产经营职能部门,且具有独立生产经营职能部门的经营收入、职工工资和资产总额与管理职能部门分开核算的,可将具有独立生产经营职能的部门视同一个分支机构,就地预缴企业所得税。具有独立生产经营职能部门与管理职能部门的经营收入、职工工资和资产总额不能分开核算的,具有独立生产经营职能的部门不得视同一个分支机构,不就地预缴企业所得税。第十一条 不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等企业内部辅助性的二级及以下分支机构,不就地预缴企业所得税。

第十二条 上年度认定为小型微利企业的,其分支机构不就地预缴企业所得税。第十三条 新设立的分支机构,设立当年不就地预缴企业所得税。第十四条 撤销的分支机构,撤销当年剩余期限内应分摊的企业所得税款由总机构缴入中央国库。第十五条 企业在中国境外设立的不具有法人资格的营业机构,不就地预缴企业所得税。

非独立核算的分公司必须在当地预缴所得税?

问题描述:我公司为一家跨省经营的分公司,不具法人资格,按税务规定企业所得税应由上级子公司汇总纳税。我公司下属单位分布在不同省份,无法出具会计报表,为非独立核算单位,请问这些下属单位向当地预缴企业所得税吗?还需向当地报送企业所得税申报表吗?问题答复:《跨地区经营汇总纳税企业所得税征收管理暂行办法》(国税发[2008]第28号)第九条规定,总机构和具有主体生产经营职能的二级分支机构,就地分期预缴企业所得税。

二级分支机构及其下属机构均由二级分支机构集中就地预缴企业所得税;三级及以下分支机构不就地预缴企业所得税,其经营收入、职工工资和资产总额统一计入二级分支机构。

第十条总机构设立具有独立生产经营职能部门,且具有独立生产经营职能部门的经营收入、职工工资和资产总额与管理职能部门分开核算的,可将具有独立生产经营职能的部门视同一个分支机构,就地预缴企业所得税。具有独立生产经营职能部门与管理职能部门的经营收入、职工工资和资产总额不能分开核算的,具有独立生产经营职能的部门不得视同一个分支机构,不就地预缴企业所得税。第十一条,不具有主体生产经营职能,且在当地不缴纳增值税、营业税的产品售后服务、内部研发、仓储等企业内部辅助性的二级及以下分支机构,不就地预缴企业所得税。据此,你单位如符合上述文件规定的不就地预缴企业所得税条件的,就可不在当地预缴企业所得税,否则要按规定预缴。

通过上面的了解,我们知道了"分支机构不预缴所得税怎么理解?分公司没预缴所得税能分摊总公司退税吗"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。

标签:预缴分摊企业所得税

标题:分支机构不预缴所得税怎么理解?分公司没预缴所得税能分摊总公司退税吗

链接:https://www.sjzzzdb.com/key/886.html

百度搜索:分支机构不预缴所得税怎么理解?分公司没预缴所得税能分摊总公司退税吗