管道即征即退怎么计算公式?增值税即征即退计算公式

发布日期:2022-11-27 00:22:02 已有 19851人浏览并咨询 本文标签:

- 微信:

-

15630121999 15630121999

- 电话:

有以下几种 : 1.软件产品的计算, 除嵌入式软件产品外的软件产品按下列公式进行计算。 即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。

当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额。

当期软件产品销项税额=当期软件产品销售额×税率%。 2.嵌入式软件产品的计算, 随同计算机硬件、机器设备一并销售的嵌入式软件产品按下列公式进行计算。 即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%。 当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品销项税额-当期嵌入式软件产品可抵扣进项税额。

当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×税率, 当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额。 3.黄金和黄金期货交易的计算, 单价=实际成交或交割单价÷(1+增值税税率)。 金额=数量×单价, 即征即退税额=金额×税率, 4.进口铂金的计算, 进口铂金平均单价=Σ(当月进口铂金报关单价×当月进口铂金数量)+上月末库存进口铂金总价值当月进口铂金数量+上月末库存进口铂金数量, 金额=销售数量×进口铂金平均单价÷(1+税率), 即征即退税额=金额×税率, 二、特殊计算方法 适用限额即征即退政策的安置残疾人就业和特殊教育校办企业按照纳税期限向主管国税机关申请退还增值税。

其即征即退税额计算比较特殊,需要一个计算判断过程:第一步,符合条件的纳税期计算可退还的增值税具体限额。可退还的增值税具体限额=当期安置的残疾人人数×月最低工资标准×4。其中,月最低工资标准由县级以上税务机关根据纳税人所在区县(含县级市、旗)适用的经省级人民政府批准的月最低工资标准确定。

第二步,当期已交增值税额大于或者等于可退还限额的,则按限额退还。第三步,申请退还的纳税期已交增值税额不足退还的,可在本纳税年度内以前纳税期已交增值税扣除已退增值税的余额中退还。第四步,按规定经当期和以前期退还后仍不足退还的,可结转本纳税年度内以后纳税期退还。

第五步,当年度末仍不足退还的,不得结转以后年度退还。 三、一般计算方法, 、除上述需按规定方法计算外,纳税人可以根据即征即退政策的基本要求,按照一般方法进行计算。依据现行规定,可以分为超税负即征即退和按比例即征即退两种情形。 1.超税负即征即退的一般计算, 即征即退增值税实际税负率=本期即征即退货物和劳务或应税服务应纳税额÷本期即征即退货物和劳务或应税服务销售额×100%, 2.按比例即征即退的一般计算, 即征即退税额=本期即征即退货物和劳务或应税服务应纳税额×退税比例。

增值税即征即退计算公式

自2019年4月1日起,增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受增值税即征即退政策。

计算公式如下:当期软件产品销项税额=当期软件产品销售额×13%; 当期软件产品增值税应纳税额=当期软件产品销项税额—当期软件产品可抵扣进项税额; 即征即退税额=当期软件产品增值税应纳税额—当期软件产品销售额 ×3%。

水泥行业增值税既征既退税额如何计算

退税品种增值税=退税品种的销项税-退税品种的进项税1、销项税:这个很简单,这个品种的销售收入/增值税税率2、进项税:【退税品种收入/(全部产品的销售收入+其他业务收入)】*本月全部的进项税额

退税品种增值税=退税品种的销项税-退税品种的进项税1、销项税:这个很简单,这个品种的销售收入/增值税税率2、进项税:【退税品种收入/(全部产品的销售收入+其他业务收入)】*本月全部的进项税额增值税即征即退的进项税要如何核算

1.纳税人既有增值税即征即退、先征后退项目,又有出口等其他增值税应税项目的:增值税即征即退和先征后退项目不参与出口项目免抵退税计算。纳税人应分别核算增值税即征即退、先征后退项目和出口等其他增值税应税项目,分别申请享受增值税即征即退、先征后退和免抵退税政策。

2.用于增值税即征即退或者先征后退项目的进项税额无法划分的,按照下列公式计算:无法划分进项税额中用于增值税即征即退或者先征后退项目的部分=当月无法划分的全部进项税额×当月增值税即征即退或者先征后退项目销售额÷当月全部销售额、营业额合计69号公告取消了对可享受增值税即征即退优惠的纳税人进行先评估后退税的管理程序。

但是,对即征即退增值税应纳税额的计算和增值税纳税申报又是一个不能轻视的环节。通过增值税申报表的设置可以看出,对其收入、销项、进项、留抵、应纳税额等均需要单独列示,在实际操作中,税务部门也要求对即征即退货物或劳务应缴纳的税款单独开具增值税缴款书。除此之外,个别地区也作出更加明确和方便操作的规定。如《上海市国税局关于加强即征即退货物及劳务纳税申报管理的通知》(沪国税流〔2007〕8号)第一条规定,新征管系统实施后,对增值税即征即退货物及劳务必须在《增值税纳税申报表(适用于一般纳税人)》主表“即征即退货物及劳务”栏按规定分列申报。

对本市执行福利企业试点(新)政策的纳税人,一律在“即征即退货物及劳务”栏填报。其中,“即征即退货物及劳务”栏中的“进项税额”等填报口径仍按现行规定执行。在新征管系统实施的第一个月,纳税人应对“上期留抵税额”进行“一般货物及劳务”和“即征即退货物及劳务”的拆分,并报主管税务机关审批。

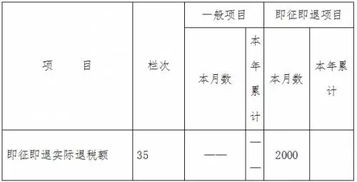

各主管税务机关应加强审核,对拆分不合理或者依据不实的,可以按销售额比例拆分留抵税额。即征即退货物及劳务应按“即征即退货物及劳务”栏下的第三十四行“本期应补(退)税额”单独开具增值税缴款书,实际即征即退税额不得大于该缴款书开具的增值税税额。第三十五行“即征即退实际退税额”填报当月实际收到的即征即退税额(包括调整数)。

《北京市国税局转发〈财政部、国家税务总局关于资源综合利用及其他产品增值税政策的通知〉的通知》(京国税发〔2009〕9号)规定,享受增值税优惠政策的纳税人(以下简称“享受即征即退优惠的纳税人”),应单独核算享受增值税优惠政策货物的销售额,其中增值税一般纳税人应单独设置“应交税金——应交增值税”、“应交税金——未交增值税”明细账,以核算享受优惠政策货物的销项税额、进项税额、已缴税金、未缴税金等,相应的即征即退产品业务在进行纳税申报时应在《增值税纳税申报表》的“即征即退货物及劳务”栏内单独填列。未单独核算或未能准确核算的,不得享受优惠政策。

通过上面的了解,我们知道了"管道即征即退怎么计算公式?增值税即征即退计算公式"相关知识信息,如果您对此类业务还有其它的问题,可以向我们的专业顾问了解更多相关信息。